开云体育表面上会拉低全体单价-开云(中国)Kaiyun·官方网站 登录入口

发布日期:2026-03-19 15:42 点击次数:185

文/秦楠开云体育

国内生物医药CRO赛说念的玩家,不绝有两种活法:一类是靠全产业链遮蔽作念“万能管家”,什么活儿齐接;另一类则是深耕特定范围,靠单项中枢业务“一力降十会”。

近期冲刺北交所上市的百英生物,显然思走第二条路。

招股书夸耀,百英生物是一家年营收超4亿元、境外收入占比过半,且毛利率接近70%的“明星企业”,盈利才智远超同行平均水平。但看似光鲜的数据背后,是公司束缚层面的重重疑团:境表里收入说明“双重圭臬”忙绿硬考据,产能闲置超20%仍毅力募资扩产,总司理入职5个月就获9%无偿股权。

这是“真功夫”,依然数据编织的幻象?二轮问询复兴已过,确切的检会已在咫尺。

财务数据真实性存疑,中枢字据链存流毒

当先,百英生物的财务数据在收入说明、毛利率贯通及客户回款三大中枢才能,字据链的完善程度与联统统据合感性值得推敲。

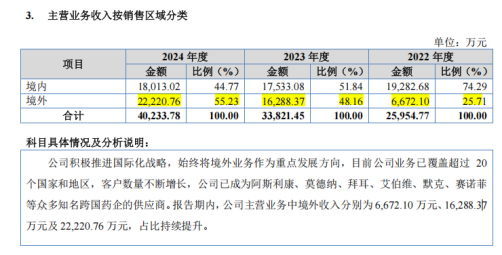

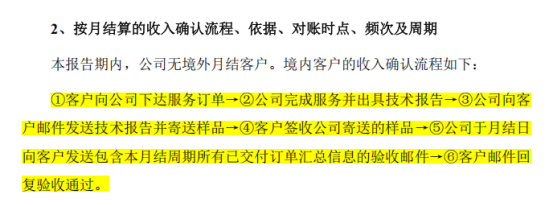

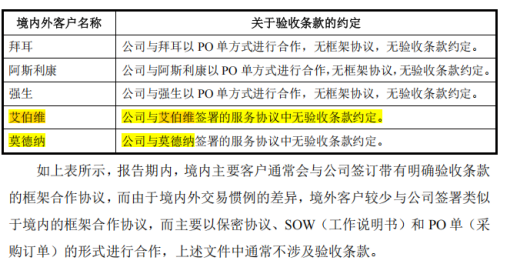

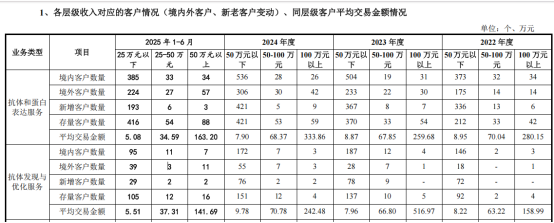

2024年公司营业收入冲至4.02亿元,境外收入占比飙升至55.23%;2025年上半年营收2.47亿元,境外收入仍稳稳占据半壁山河。但撑起这份增长的,却是境内“客户验收邮件”、境外“发送结项邮件”的双重圭臬:境内收入需要客户主动复兴说明,境外收入仅依靠一封“结项邮件”即可说明、莫得第三方硬考据。

2025年下半年新增的境外月结客户“艾伯维”,更是进一步裁减了收入说明的拘谨性,所谓“贴合境莽撞易成例”,更像为宽松说明圭臬找的借口。

而同时境内月结客户虽堪称对账周期自由,却从未透露“验收邮件”与“月结对账”的逐一双应凭证,2024-2025年按月结算模式的背后,可能存在的收入调养空间也并未通过竣工字据链整个摒除。

更反常的是与行业背离的高毛利率。2024年公司毛利率达69.5%,2025年上半年为68.44%,而同行公司义翘神州的CRO业务毛利率仅为47.58%和52.22%,差距超16个百分点。

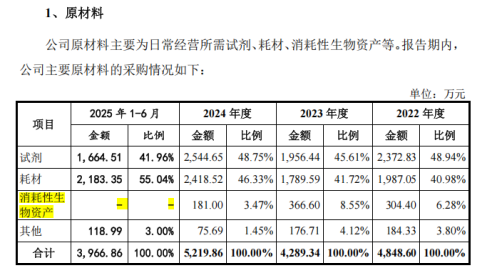

公司将高毛利归因于手艺优化与境外业务占比擢升,但中枢数据劝服力忙绿:2025年上半年耗材采购破耗2183.35万元,远超2022、2023年全年水平,挥霍性生物质产采购却为0,堪称“原材料好处替代”、却没透露任何成天职担轨范与第三方鉴证数据。

2024年订单量明明增长、分娩东说念主员却未同步加多,“东说念主员着力开释”讲授下、未能给出东说念主均产出、单元成本着落的量化数据。

更矛盾的是,2024-2025年境外业务中“小规格重组单抗抒发”服务订单占比握续擢升,表面上会拉低全体单价,可公司境外毛利率依旧坚挺,成本与收入的匹配性忙绿合理狡计逻辑。

此外,客户自由性与回款真实性则进一步加重了疑虑,公司新增客户耐久高达数百家,流动性极大。小客户数目多、单笔金额小,中介函证/考核遮蔽率极低,易变成核查盲区,无数收入未实地考据,如近期过会的“恒说念科技”,就是在事迹真实性上被重心问询。

上述问题实质上是财务字据链不竣工、逻辑矛盾与行业成例脱节的聚合体现,其财务报表的委果度将握续受到质疑,不仅可能牵累上市进度,更会动摇市集对公司耐久策动才智的信心。

募投、研发双短板,策略布局与行业逻辑以火去蛾中

除却财务层面,IPO前夜聚合透露无数专利,也呈现出显着突击性特征,研发进入的突击性特征与中枢手艺壁垒的缺失变成昭着反差。

IPO申报时间,百英生物聚合透露了20余项发明专利,请求时刻多聚合在2024年下半年至2025年,涵盖纳米抗体、抗体量度模子等范围,看似研发后果丰硕。但深究可见,这些专利多为应用层面的手艺优化,忙绿底层中枢手艺冲破,且公司90%的专利仍为分娩开荒联系的实用新式专利,确切具备行业壁垒的发明专利占比极低。

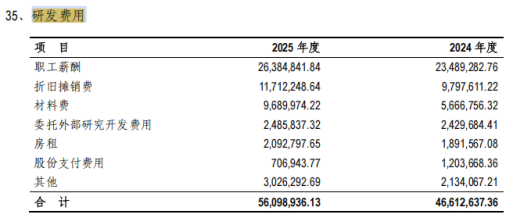

与突击性专利申报变成对比的是,公司研发进入耐久偏低,2025年全年研发用度为5609.89万元,还不到同时的销售用度,研发用度率约9.22%,远低于CRO行业平均水平。

这种“临阵补专利”的操作,更像是为餍足上市中枢手艺要求的短期行动,而非耐久进入变成的手艺积淀,难以救援其扩产背后的市集竞争力擢升需求。

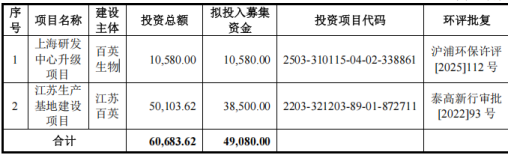

而募投名堂也存在长进不解的风险,属于“重扩产、轻转型”的募投逻辑。

当先,业务结构的“单腿走路”是募趋附感性缺失的中枢前提。

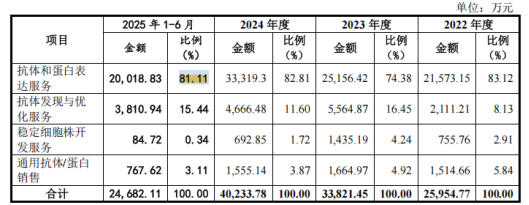

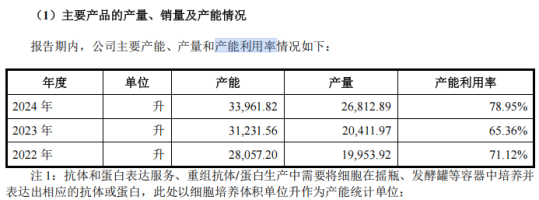

2022-2024年,公司“抗体和卵白抒发”业务收入占主营收入比例别离为83.12%、74.38%和82.81%,2025年该业务握续占据中枢肠位。据二轮问询复兴,2025年上半年收入占比已达81.11%,全年占比督察高位,四年间永远保握超七成的聚合度,抗风险才智超过薄弱。而救援其扩产决议的产能诈欺率数据,突显募投必要性不及:2022-2024年产能诈欺率别离为68.3%、78.95%和73.4%,永远存在20%以上的闲置产能,从未达到满负荷运营景色,2025年虽有新产能转固,但中枢业务产能诈欺仍未终了填塞。

更值得关爱的是,公司货币资金充裕,2025年末货币资金达7.60亿元,却仍募资扩产,进一步放大了资金闲置的质疑,让东说念主怀疑其募资动机并非单纯餍足分娩需求,而是为上市拼集名堂。

在此情况下,公司仍策动募资升级上海研发中心、扩建江苏分娩基地,审核径直追问其是否存在资金闲置风险。

是以,百英生物募投名堂忙绿施行需求救援,研发进入流于名义方式,既未能惩处业务结构单一的中枢风险,也未竖立起可握续的中枢竞争力。

关于依赖手艺改动的CRO行业而言,惟有聚焦业务转型与中枢手艺千里淀,才能确切站稳市集,而百英生物刻下的策略给与,显然与行业发展逻辑以火去蛾中。

高管股权激励的合规风险待解

在首轮问询中,存在“总司理程千文入职5个月获9%无偿股权”问题,激励了监管层和投资者的重心关爱。

尽管在复兴函中通过“事业司理东说念主引进”、“事迹孝顺”等论证合感性,但淹没贸易逻辑与同行业成例,其讲授存在诸多牵强之处,暴表露股权激励设想的合规隐患与潜在利益运输风险。

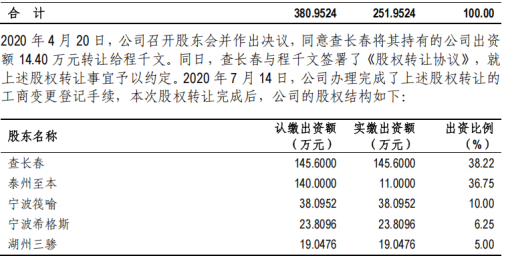

当先是股权赠与的多重不对感性。程千文2019年11月入职,2020年4月便获实控东说念主查长春无偿赠与9%股权,对应2020年公司8000万投后估值,该部分股权价值约720万元。

如斯大额的股权变动,公司竟以“作事东说念主职工商变更诞妄”为由讲授分两次办理,既未证明具体诞妄细节,也未说起里面追责,与贸易决议的严谨性严重不符,未免让东说念主质疑其是否存在避让监管或税务核查的嫌疑。

其次是激励要求设想失衡更显反常,同行业CRO公司高管股权激励服务期浩繁为5年以上,而程千文仅需履行3年全职责任即可解锁一起9%股权,年均激励成本约240万元。反不雅其现款薪酬,固定月薪仅2.4万元、年薪28.8万元,现款薪酬占总体激励比例不及10%,与股权价值严重不匹配。

更关键的是,该激励未建树任何事迹开心谋略,仅以“全职责任”为解锁条件,忙绿对事迹下滑或履职不力的股权收回机制,呈现“只奖不罚”的单边激励特征。再加上程千文的多重兼职,进一步加重履职疑虑。限度陈诉期末,其兼任10家公司的董事、实施董事或监事,触及化工、生物医药、投资等多个范围,公司宣称兼职仅为“云尔参加会议”。

值得一提的是,早在2018年7月,程千文已通过其看成有限结伙东说念主的宁波希格斯投资百英生物500万元,曲折握有公司股权。入职不到5个月后再获9%径直股权,公司未证明两次股权得到的相反化看法。天然二次问询未再对该问题络续追问,但客不雅上,百英生物对该股权激励的核查模范存在不够充分的问题。

百英生物冲刺北交所 IPO 的路上,光鲜的营收、高毛利率数据终究难掩背后的重重隐忧伤。生物医药CRO 行业的中枢竞争力在于手艺积淀与范例运营开云体育,成本市集从来不会为数据幻象买单。惟有实打实的策动才智与范例的公司束缚,才能成为企业弥远发展的基石。